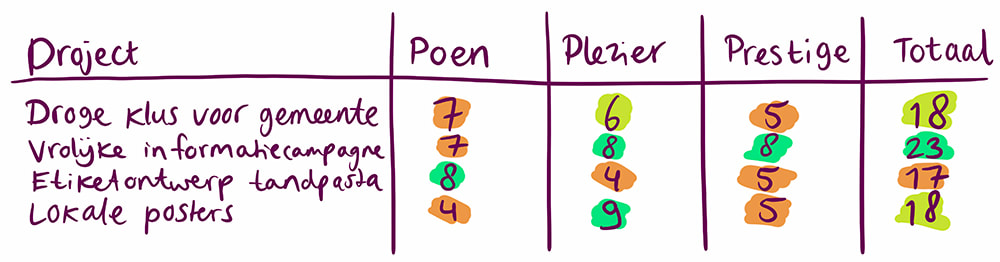

De financiële kant van een eigen creatieve business hebben – voor illustratoren en ontwerpers9/1/2021  Money, money, money must be funny Vandaag is het zeven jaar geleden dat mijn bedrijf Studio neetje werd ingeschreven bij de KVK en de Belastingdienst. Hoera! Zoals jullie in eerdere blogs hebben kunnen lezen, leer ik in de praktijk van alles en nog wat over de zakelijke aspecten van zelfstandig illustrator zijn. In deze lange blog (mijn langste ooit) verken ik een abstract thema: de financiële kant van je eigen zaak runnen. Bookmark hem gerust, want het zijn ruim 26.000 woorden. Je kan geen bedrijf runnen zonder enigszins te snappen hoe je financiën werken. Dat wil niet zeggen dat je alle aspecten van je administratie zelf moet doen, of dat je een rekengenie en dé bespaarsuperheld moet zijn. Maar je moet wel de basis kennen, overzicht kunnen houden en in kunnen grijpen als iets financieel niet goed loopt. En je wilt kunnen ondernemen op een manier die bij jou past, begrijpen wat er aan de hand is. Je wilt goed voorbereid zijn, maar hoe je je geldzaken gaat regelen voelt misschien nog als iets heel ongrijpbaars. Veel starters denken vanuit het ambacht, en hebben nog geen goed beeld van wat ze kunnen verwachten. Misschien vraag je je vooral nog af hoe er geld binnen gaat komen, maar er komt wel meer bij kijken dan dat. Ik dacht in het begin “oké, die bonnetjes goed bijhouden” maar verder? Nee, ik had niet echt een idee. Mijn kennis groeit ook nog elke dag. In deze uitgebreide blog neem ik je mee op een soort drone-vlucht of snorkeltocht over de financiële kant van het ondernemen als illustrator of ontwerper. Het zou vrij langdradig worden als we in alle details alle kanten van het boekhouden en btw zouden gaan bespreken. Een introductie dus. Ik ga geen specifiek financieel advies geven; ik ga niet zeggen bij welke bank je moet zitten, waarin je het beste kan investeren, of je dwingen tot specifieke keuzes in jouw eigen bedrijf. Ik mag ook niet zeggen wat je minimaal zou moeten rekenen. Alle situaties zijn specifiek, elk bedrijf is anders. Maar wat ik wel bij veel collega's zie, is dat dit de twee lastigste punten zijn:

Deze blog is een verkenning, waardoor het abstracte toekomstbeeld hopelijk wat concreter wordt, ook voor mensen met dyscalculie. Ik noem vooral veel termen die je zou kunnen opzoeken en voorbeelden van aanbieders. Daarnaast geef ik je wat handvatten qua onderwerpen waar je eens beter naar zou kunnen kijken, voor jezelf definiëren hoe jij dat onderdeel van je business zou willen vormgeven. Kijk gerust even rond. Mini-inhoudsopgave voor een idee van de opbouw:1 Van tevoren – je huidige situatie – inlezen en voorbereiding 2 Verdienmodellen en geldstromen – hoe verdien je aan je werk? – hoe komt geld binnen en hoe stroomt het uit? 3 Je bent aan het werk – tussentijds bijhouden – financiering projecten – mogelijke risico's, verzekeringen – pensioen en hypotheek 4 Zicht op cijfers – analyse – verbeterpunten, doelen 5 Verder lezen / kijken / luisteren  1. Van tevorenIk schrijf deze blog voor allerlei startende illustratoren en ontwerpers, dus jullie achtergronden zullen ook verschillen. In het algemeen wil ik met een positieve noot beginnen: je zal niet hele uitgebreide, moeilijke wiskundige formules nodig hebben om je bedrijf te kunnen runnen. Je komt al heel ver met

Heb je al een baan? Ben je nog student? Wil je starten vanuit een uitkering? Voor elke situatie is de manier waarop je financieel gezien aan een bedrijf begint anders. 1.A Je huidige situatie |

|  |

Misschien vind je dit ook interessant:

Voor jezelf beginnen als illustrator. |  Wat voor prijs moet ik rekenen als illustrator? |

1 Opmerking

Laat een antwoord achter.

Onderwerpen

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|